L'Unione Province Italiane, nel tentativo di fornire indicazioni sull'applicazione dell'articolo 33, comma 1-bis, del d.l. 34/2019, richiama il parere Mef 12454 del 15.1.2021, reiterando l’errore ivi contenuto e nel quale incorrono operatori ed interpreti nell’accoglierne acriticamente le indicazioni, sbagliate, relative al modo con cui applicare le norme sull’aumento del fondo del trattamento accessorio, nel caso di assunzione di dipendenti a tempo determinato.

Il parere 12454 del 15.1.2021, afferma:

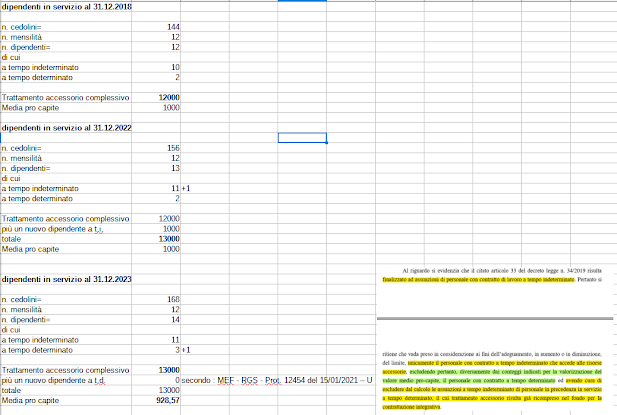

per quantificare il personale al 31.12.20218 si prende in considerazione il “personale in servizio al 31 dicembre 2018 destinatario del fondo di cui al punto precedente (andrà quindi a titolo esemplificativo ricompreso il personale a tempo determinato, il personale con rapporto di lavoro part-time, il personale comandato presso l’amministrazione che accede al fondo, ed escluso il personale comandato esternamente all’amministrazione che non vi accede ecc.)”

per applicare la regola, poi, “si evidenzia che il citato articolo 33 del decreto legge n. 34/2019 risulta finalizzato ad assunzioni di personale con contratto di lavoro a tempo indeterminato. Pertanto si ritiene che vada preso in considerazione ai fini dell’adeguamento, in aumento o in diminuzione, del limite, unicamente il personale con contratto a tempo indeterminato che accede alle risorse accessorie, escludendo pertanto, diversamente dai conteggi indicati per la valorizzazione del valore medio pro-capite, il personale con contratto a tempo determinato ed avendo cura di escludere dal calcolo le assunzioni a tempo indeterminato di personale in precedenza in servizio a tempo determinato, il cui trattamento accessorio risulta già ricompreso nel fondo per la contrattazione integrativa”.

Ma, così agendo, si determinano evidenti incongruenze, come dimostrato di seguito:

L’indicazione del Mef è erronea per due ragioni. La prima, di carattere interpretativo. Il parere confonde, infatti, i due spezzoni dei commi 1, 1-bis e 2, dell’articolo 33 del d.l. 34/2019, distinti in:

primi periodi: sono destinati esclusivamente a stabilire come quantificare le facoltà assunzionali, allo scopo di effettuare assunzioni a tempo indeterminato;

ultimo periodo: finalizzato esclusivamente a definire il principio dell’adeguamento del trattamento accessorio complessivo (superando il tetto del 2016 posto dall’articolo 23, comma 2, del d.lgs 75/2017, norma che non si sa perchè non è ancora stata abolita).

Il Mef scrive nel parere: “il citato articolo 33 del decreto legge n. 34/2019 risulta

finalizzato ad assunzioni di personale con contratto di lavoro a tempo indeterminato”. Ma, questa affermazione risulta corretta solo con riferimento alla prima parte dei vari commi! Non, però, con riguardo ai loro ultimi periodi, che non hanno nulla a che vedere con la finalizzazione alle assunzioni a tempo indeterminato, visto che trattano, invece, del modo col quale adeguare il tetto del trattamento accessorio, che vale per qualsiasi dipendente, prescindendo dalla circostanza che si tratti di tempi determinati. Tanto è vero che tali ultimi periodi si riferiscono espressamente al "personale in servizio" e non al personale assunto a tempo indeterminato!!

La seconda ragione che conferma l’errore interpretativo è di ordine contrattuale. La nuova tornata contrattuale nazionale collettiva del triennio 2016-2018 evidenzia che tutti gli istituti contrattuali si applicano a tutti i dipendenti, compresi quelli a tempo determinato anche per le qualifiche dirigenziali.

Il che significa che anche i dipendenti a tempo determinato possono concorrere a tutti gli istituti contrattuali esistenti e a tutte le possibili indennità e retribuzioni componenti il trattamento accessorio (indennità di turno, performance, indennità condizioni di lavoro, etc…).

Allora, non ha senso, nemmeno matematico, includere i dipendenti a tempo determinato nel primo conteggio, quello finalizzato a stabilire l’adeguamento al 2018 del tetto del trattamento accessorio, per poi invece scartare i tempi determinati aggiuntivi assunti successivamente.

Infatti, agendo in tal modo, nuove unità di dipendenti a tempo determinato non apportano incrementi al valore complessivo del trattamento accessorio, ma compartecipano con gli altri alla sua distribuzione: la conseguenza è una riduzione media del trattamento accessorio spettante, in piena contraddizione con l’intento della norma che, invece, è quello di mantenere tale media sempre costante.

Se, come correttamente suggerito, si calcolano tutte le buste paga al 31.12.2018 e le si divide per 12, questo calcolo va rispettato sempre ogni altro anno, senza trascurare nessuna busta paga, anche se finalizzata alla retribuzione di personale a tempo determinato.

Altrimenti, per armonizzare i conti, anche al 31.12.2018 si dovrebbero considerare le sole buste paga riferite al personale a tempo indeterminato; ma, sarebbe erroneo anche questo modo di procedere, proprio perchè i dipendenti a tempo determinato hanno diritto al trattamento accessorio, in applicazione del principio di non discriminazione.

Non resta che prendere atto, allora, della necessità di calcolare sempre e comunque tutte le buste paga, anche se provenienti da assunzioni a tempo determinato.

Per altro, laddove il numero dei complessivo dei dipendenti di un anno successivo al 2018 rispetto all’anno 2018 si riducesse, a causa della conclusione di rapporti di lavoro a tempo determinato, opererebbe l’adeguamento anche in diminuzione, disposto dagli ultimi periodi dei commi 1, 1-bis e 2, dell’articolo 33 del d.l. 34/2019:

Nessun commento:

Posta un commento