L’aspetto più eclatante ed innovativo della speding review varata lo scorso 30 aprile è che il Governo ha commissariato se stesso, novità assoluta nell’ordinamento giuridico.

Tecnici che hanno bisogno di altri tecnici (al quadrato) per individuare le spese da tagliare: non è certo un buon segno. Soprattutto perché il lavoro preliminare alla spending review, sintetizzato dalle slide distribuite dal Ministro Giarda, è costellato di una serie di indicazioni ed informazioni perfettamente note non da tempo, ma da sempre.

Selezioniamo fior da fiore:

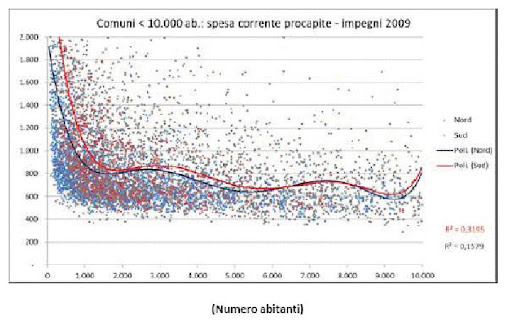

1. l’analisi evidenzia che la spesa pro-capite è più alta nei piccoli comuni, rispetto a quella dei comuni di maggiori dimensioni:

2. lo stesso avviene per quanto riguarda le province: si spende di più, per abitante, dove le amministrazioni provinciali sono più piccole:

4. la grandissima parte della spesa corrente si concentra nelle amministrazioni dello Stato, nella sanità e nei comuni:

Tutti elementi di cognizione per nulla nuovi. L’analisi del Governo, simmetricamente, rivela che nonostante questi fenomeni fossero noti da sempre, ad esempio la spesa per la sanità dal 1990 al 2009 è aumentata:

Come si nota leggendo la tabella precedente a quella qui in alto, la spesa “rivedibile” della sanità è concentrata in parte prevalente (69 miliardi) nei “consumi intermedi”, cioè acquisti di beni e servizi (non si parla, dunque, delle prestazioni dirette ai malati).

Allo stesso modo, il livello più alto della spesa rivedibile è quello della sanità, appena superiore a quella dello Stato.

In questi anni, tuttavia, le tantissime leggi finanziarie e di aggiustamento dei conti hanno concentrato le loro attenzioni totalmente da un’altra parte, prendendo di mira in particolare gli enti locali, comuni e province, spostando alla periferia la gran parte dei tagli e degli sforzi per la riorganizzazione. Gli enti locali, tra regole sempre cangianti del patto di stabilità e vincoli molto stringenti ad assunzioni ed operatività delle società partecipate, indirettamente da anni hanno posto in essere una loro spending review. A ciò anche spinti dal dissennato disegno “federalista”, partito con la frettolosa ed arruffata riforma del Titolo V della Costituzione (legge costituzionale 3/2001) e chiusosi, sostanzialmente, con l’abolizione dell’Ici, scelta che ha letteralmente fatto saltare il banco, come il Presidente del Consiglio Monti ha fatto notare nella conferenza stampa del 30 aprile, di presentazione della spending review.

L’abolizione dell’Ici, unica vera e propria tassa “federale” che consentiva ai comuni di finanziare i propri servizi ha coinciso proprio col lancio del cosiddetto “federalismo fiscale”, che nel breve volgere di 3 anni ha mostrato tutti i suoi problemi, confermando di essere solo un’invenzione inesistente in qualsiasi altra parte del Mondo. Non è dato, infatti, un fisco federale nel senso che l’erario si “spacchetta” tra più enti. Semmai, è vero il contrario: nei paesi veramente federali (in cui Stati sovrani cedono alla Federazione parte della loro sovranità, e non è il caso dell’Italia) lo Stato Federale avoca a sè alcune entrate fiscali, mentre tutte le altre restano in capo agli stati membri.

In una fase di crisi economica, come quella che già c’era nel 2008, pensare di spezzettare in mille rivoli il fisco è stato un azzardo. Che, come predetto da molti, ha contribuito ad elevare la pressione fiscale, per effetto del meccanismo perverso per il quale lo Stato non ha tagliato in modo significativo la propria spesa e dunque ha mantenuto invariata, anzi ha aumentato, la propria fiscalità, ma ha ridotto i trasferimenti agli enti locali sul falso presupposto che essi godessero di un “fisco federale”. In realtà, altro non si è fatto che consentire agli enti locali di compensare i minori trasferimenti erariali con nuove imposte locali (vedi tassa di scopo, oppure imposta di soggiorno o tutte le addizionali), facendo impazzire il sistema.

Del federalismo fiscale l’unica idea corretta è la determinazione dei fabbisogni standard, intesi come livello corretto ed accettabile di una spesa di un certo tipo. Da quanto par di capire, Enrico Bondi, il tecnico al quadrato che si dovrà occupare della spesa per acquisizione di beni e servizi, avrà il compito appunto di fissare l’asticella della spesa per i contratti della pubblica amministrazione, determinando i livelli corretti di spesa per tipologia di beni e servizi.

Ma, e veniamo ai punti “dolenti” della spending review, mentre ci si augura che l’opera di revisione della spesa avviata dal Governo produca gli effetti sperati, non si può fare a meno di focalizzare elementi di incoerenza ed evidenti limiti.

Partiamo proprio dall’idea, certamente ineccepibile, di assegnare al Commissario Bondi il compito (come indica il comunicato stampa del Governo) “di coordinare l’attività di approvvigionamento di beni e servizi da parte delle PA, incluse tutte le amministrazioni, autorità, anche indipendenti, organi, uffici, agenzie o soggetti pubblici, gli enti locali e le regioni, nonché assicurare una riduzione della spesa per acquisti di beni e servizi, per voci di costo, delle amministrazioni pubbliche”. Sembra proprio di aver già sentito e letto simili indicazioni. Per la precisione e solo per non risalire ancora più in là nel tempo, analoghe previsioni si ritrovano nella legge 537/1993, la prima legge finanziaria del primissimo Governo-Berlusconi, nell’articolo 6, commi 2 e 17, che vale la pena riportare:

“Il Ministero del tesoro - Provveditorato generale dello Stato e le altre pubbliche amministrazioni che abitualmente provvedono all'esecuzione dei contratti per l'acquisto di beni e servizi redigono e tengono aggiornati elenchi dei prezzi pagati. I dati relativi sono trasmessi al Ministero del bilancio e della programmazione economica che, avvalendosi dell'Istituto di studi per la programmazione economica (ISPE), degli altri istituti facenti parte del sistema statistico nazionale e del centro di elaborazione dati presso l'Autorita' per l'informatica nella pubblica amministrazione, provvede alla comparazione dei prezzi pagati dalle pubbliche amministrazioni ed alla pubblicazione trimestrale dei prezzi di riferimento con particolare riguardo alla fornitura di grandi quantita' di beni e servizi. Con regolamento da emanare entro quaranta giorni dalla data di entrata in vigore della presente legge, i Ministri del bilancio e della programmazione economica, del tesoro e per la funzione pubblica stabiliscono responsabilita', tempi, obblighi, criteri e procedure per la rilevazione e la comparazione dei prezzi. […]

17. E' costituito, entro sessanta giorni dalla data di entrata in vigore della presente legge, in posizione di autonomia funzionale e organizzativa, l'Osservatorio dei lavori pubblici, articolato in un servizio centrale e in servizi regionali, aventi sede presso i provveditorati regionali alle opere pubbliche. Esso provvede alla raccolta ed alla elaborazione dei dati informativi concernenti i lavori pubblici su tutto il territorio nazionale, definisce, in base a criteri tecnici, i costi standardizzati per regione e per tipo di lavoro e rende pubblici i costi stessi entro il 31 gennaio di ciascun anno. A tal fine lo stesso Osservatorio si avvale del Centro elaborazione dati della soppressa Agenzia per la promozione dello sviluppo del Mezzogiorno. Sino alla costituzione dell'Osservatorio, provvede il Consiglio superiore dei lavori pubblici”.

Il tutto suona sinistramente. A distanza di 17 anni, infatti, come si nota queste pie intenzioni non sono state per nulla tradotte in pratica. Anche l’operato meritorio della Consip è servito a poco per armonizzare la spesa pubblica finalizzata all’acquisto di beni e servizi. Un po’ perché non è vero che i prezzi spuntati dalla società partecipata dal Ministero delle finanze sono sempre migliori, specie se confrontati con fornitori dei territori locali; un po’ perché moltissime amministrazioni, nonostante per legge siano tenute ad approvvigionarsi dalla Consip, se ne guardano bene, per primi gli istituti scolastici (in questo caso, bene fa il Governo a prendere di mira le scuole).

Difficile, viste le premesse, immaginare che anche un Commissario plenipotenziario come sembra sarà Bondi potrà riuscire a raddrizzare nel breve tempo la situazione e produrre finalmente, dopo anni ed anni, costi standardizzati per i contratti della pubblica amministrazione.

Sembra, tuttavia, da osservare che la spending review, dagli elementi fin qui noti, abbia preso in considerazione la spesa per i contratti solo finanziaria e monetaria, senza fornire indicazione alcuna sulla qualità della spesa stessa. L’Italia è la patria delle opere incompiute, lasciate a metà. Si tratta di spesa in conto capitale, dunque in linea teorica virtuosa. Ma se un viadotto, un ponte, un impianto sportivo, non viene completato non si determina l’incremento al valore del patrimonio e all’economia territoriale potenzialmente retrostante l’opera. Anzi, il finanziamento va perduto e lo scopo di pubblica utilità mancato. In ogni caso, le opere pubbliche per la gran parte sono finanziate a debito, ricorrendo a mutui, i cui interessi gonfiano la spesa corrente.

Occorrerebbe una regolata fortissima alle spese per appalti. Le condizioni finanziarie dell’Italia dovrebbero limitarle qualitativamente alle sole manutenzioni (sul patrimonio scolastico e stradale occorrerebbero fior di interventi) ed a opere realmente strategiche, con buona pace delle promesse e degli impegni di ministri, assessori, sottosegretari, parlamentari, consiglieri e subconsiglieri che sul casello, sul mercato, sulla piscina, sul viadotto costruiscono spesso i loro consensi, fine a se stessi.

L’analisi del Ministro Giarda, con riferimento al Ministero dell’Interno, sempre a proposito di contratti, sottolinea: “La spesa è pari a 1700 milioni l’anno ma di essi 400 non sono coperti dagli stanziamenti iniziali”. Ecco un’altra fonte diffusissima di spreco. Il solo Viminale attiva contratti pubblici per 1,7 miliardi, dei quali quasi un quarto, il 23,53%, non ha iniziale copertura finanziaria! Ecco perché le opere o i servizi si interrompono, perché i costi aumentano, perché i pagamenti non sono puntuali!

Risulta incredibile che nelle amministrazioni dello Stato siano ancora in uso prassi, come quella di attivare contratti senza copertura finanziaria, per esempio totalmente estirpate negli enti locali (salvo, in quel caso, comportamenti al di fuori della legalità).

Assurdo aspettare dal Commissario Bondi la segnalazione di “norme di legge o regolamento che determinano spese o voci di costo e che possono essere razionalizzate” (cit. da comunicato stampa del Governo). Le disfunzioni normative sono già evidenti. Occorre imporre a Stato e Sanità le stesse norme operanti per le amministrazioni locali, che vietano di stipulare alcun contratto senza l’adozione preventiva dell’impegno di spesa, con la precisazione che in caso contrario il rapporto contrattuale insorge tra il dirigente o funzionario che abbia dato corso al contratto. Non ci vuole la spending review per una norma tanto semplice, quanto necessaria.

In ogni caso, l’analisi del Governo brilla per la totale assenza di una specifica previsione di contenimento delle spese contrattuali della Sanità, mentre per quanto riguarda lo Stato qualche timida indicazione si ha appunto per Viminale e scuola. Un po’ poco.

Resta, in effetti, ancora e al fondo la tentazione di incidere sulle amministrazioni locali. Ma, quali? L’analisi del Ministro Giarda, in questo caso, risalta per assoluta contraddizione in termini. Come visto prima evidenzia (ma lo sapevano già tutti) che nei comuni piccoli, come nelle province piccole, il costo pro-capite dei servizi è maggiore. Chiunque abbia studiato elementi di economia politica e scienza delle finanze sa perfettamente che l’allocazione e la spesa delle risorse risulta tanto più inefficiente quanto più piccola e parcellizzata è l’organizzazione; al contrario, le economie di scala consentono maggiori risparmi.

In questo caso, il Governo fotografa l’ovvio. Ci si aspetterebbe, allora, una soluzione razionale: accorpare le province, certo, ma anche accorpare i comuni piccoli o, quanto meno, vietare loro di svolgere tutti i servizi propri dell’ente locale, concentrandoli nella realtà più grande. A questo punto, la soluzione al problema sarebbe automatica: le province, una volta accorpate, potrebbero per loro stessa natura essere la sede dello svolgimento di una serie di attività e servizi per conto dei comuni più piccoli, a partire dalla funzione di centrale unica appaltante, passando per il controllo della pianificazione territoriale. E invece, nella relazione del Governo che illustra quanto è stato fin qui fatto (poco) per la riduzione delle spese, nel punto 2 dedicato alle province si legge: “In Parlamento sta maturando un orientamento largamente condiviso volto a concentrare nelle province poche funzioni operative di “area vasta” (governo del territorio, trasporti, mobilità) unitariamente a una drastica riduzione delle attuali province. Il risparmio previsto con il Salva Italia è di circa 34 milioni di Euro (fonte UPI). La riorganizzazione delle funzioni e delle competenze interessa una spesa complessiva di circa 4 miliardi”. Insomma, lungi dall’ascoltare il richiamo della Bce, che invita ad accorpare e non sopprimere le province ed individuarle come enti per la razionalizzazione delle debolezze che caratterizzano l’ordinamento locale, il Governo casca ancora ai richiami delle sirene della stampa “anti-casta” che invoca l’abolizione delle province senza sapere bene perché, insistendo nell’intento di sottrarre alle province funzioni (da attribuire a chi? A quegli stessi comuni non in grado di gestire efficientemente le proprie?), il tutto per un risparmio di 34 milioni! Cioè, sull’obiettivo del 2012, pari a 4,2 miliardi, lo 0,81%, ma sull’obiettivo che il Governo ha ventilato 80 miliardi lo 0,04%! Meno delle briciole.

Il Governo ha anche elaborato una bozza di direttiva per indicare gli interventi di risparmio alle amministrazioni centrali. L’elenco non manca di punti controversi.

a. Revisione dei programmi di spesa e dei trasferimenti, verificandone l’attualità e l’efficacia ed eliminando le spese non indispensabili e comunque non strettamente correlate alla missioni istituzionali;

La formula utilizzata è, ovviamente, molto generica ed indeterminata. Tuttavia, fondamentale è l’indicazione di eliminare le spese non strettamente correlate alle funzioni istituzionali. Spessissimo le amministrazioni si sovrappongono nel sostenere l’arte, le imprese, le pari opportunità, politiche giovanili, studi, ricerche. E’ il caso di iniziare a porre vincoli di spesa inderogabilmente legati alle competenze istituzionali.

b. Ridimensionamento delle strutture dirigenziali esistenti, anche in conseguenza del ridimensionamento dei programmi di spesa;

Come possa contestualmente il Governo dare un’indicazione certamente corretta come questa (per altro già contenuta in molte norme finanziarie) e poi continuare a mantenere in vigore l’articolo 19, comma 6, del d.lgs 165/2001 sulla dirigenza a contratto e, soprattutto, aver nuovamente allargato le maglie della dirigenza a contratto negli enti locali è impossibile capire.

Una fonte di spreco e di inefficienza è certamente la dirigenza “fiduciaria”, spesso null’altro che di espressione partitica, inserita in posti di comando per perseguire fini di parte e non interessi comuni. Andrebbe immediatamente estirpata con una semplicissima norma di abolizione del citato articolo 19, comma 6, ed ogni altra disposizione simile o analoga.

c. Razionalizzazione delle attività e dei servizi offerti sul territorio e all’estero, finalizzata alla riduzione dei costi e alla razionalizzazione della distribuzione del personale, anche attraverso concentrazioni dell’offerta e dei relativi uffici;

La riduzione sensibile del personale delle amministrazioni pubbliche ha creato scatoloni vuoti nelle sedi provinciali delle prefetture, dell’Inps, delle direzioni territoriali per il lavoro, anche perché negli anni molte funzioni e parte del personale sono stati assegnati a comuni e province.

Non sarebbe per nulla difficile concentrare in quei “casermoni” tutti questi uffici.

d. Riduzione, anche mediante accorpamento, degli enti strumentali e vigilati e delle società pubbliche

Il disboscamento della miriade nemmeno ben conosciuta di tutti gli enti strumentali e di varia altra natura nazionale e regionale, prima ancora dell’accorpamento delle province, consentirebbe razionalizzazioni e risparmi rilevantissimi.

Le province non sono quasi per nulla inserite in iter procedimentali di altri enti, in quanto gestiscono procedure loro proprie che nascono e muoiono all’interno di detti uffici. Gli enti strumentali, agenzie, vigilati di Stato e regioni si intrufolano, invece, in ogni meandro amministrativo, allungando tempi e procedure. In più, ognuno ha un presidente, un consiglio, un direttore generale, insomma un apparato di governo che si sovrappone agli organi di governo già esistenti.

e. Riduzione in termini monetari per la spesa per acquisto di beni e servizi anche mediante l’individuazione di responsabili unici della programmazione della spesa, nonché attraverso una più adeguata utilizzazione delle procedure espletate dalle centrali di acquisto ed una più efficiente gestione delle scorte.

Come rilevato sopra, occorrerebbe porsi il problema anche della qualità della destinazione della spesa, oltre che cercare di cogliere il giusto obiettivo della riduzione dei costi dei contratti.

I responsabili unici esistono già. Non è con la responsabilizzazione dei funzionari che si ottiene la razionalizzazione, ma con l’innovazione procedurale ed organizzativa. Un cenno alle tecnologie informatiche non sarebbe stato male.

f. Ricognizione degli immobili in uso; riduzione della spesa per locazioni, assicurando il controllo di gestione dei contratti; definizione di precise connessioni tra superficie occupata e numero degli occupanti;

La “ricognizione” degli immobili in uso dà la sensazione, corretta, che non si sappia nemmeno bene dove i servizi sono rei.

La spesa per locazioni è sciaguratamente salita negli anni a causa delle cartolarizzazioni e delle operazioni Scip, dalle quali è difficilissimo venir fuori. Ma il patrimonio pubblico è sterminato e la possibilità di un’analisi logistica di incremento dell’efficienza è da dare per scontata.

g. Ottimizzazione dell’utilizzo degli immobili di proprietà pubblica anche attraverso compattamenti di uffici e amministrazioni;

Si ripete il concetto espresso prima.

h. Restituzione all’agenzia del demanio degli immobili di proprietà pubblica eccedenti i fabbisogni;

La restituzione all’agenzia ha senso, se si prevede poi di dismettere tali immobili, o di farli fruttare commercialmente.

i. Estensione alle società in house dei vincoli vigenti in materia di consulenza;

i. Estensione alle società in house dei vincoli vigenti in materia di consulenza;

La cosa è già prevista per le società in house degli enti locali. Non si è mai capito perché ne restassero fuori quelle, tantissime, dello Stato e quelle quotate in borsa, dove realmente si concentra potere e correlato pericolo di malaffare e corruzione.

l. Eliminazione, ad eccezione di casi eccezionali riferibili per esempio a rapporti con Autorità estere, di spese di rappresentanza e spese per convegni;

La legge 122/2010 ci aveva già provato, ma negli enti locali una serie di pareri, molto contraddittori, delle Sezioni Regionali della Corte dei conti ha quasi vanificato l’obiettivo.

Occorrerebbe essere molto drastici: l’amministrazione pubblica deve rendere servizi, non è organizzatrice di manifestazioni, convegni e premi.

Anche il tema dei contributi a pioggia per tali fini e, comunque, ad enti ed associazioni spesso collaterali ai partiti e funzionali alle campagne elettorali, andrebbe affrontato con la previsione di una loro totale eliminazione.

m. Proposizione di impugnazioni avverso sentenze di primo grado che riconoscano miglioramenti economici progressioni di carriera per dipendenti pubblici, onde evitare che le stesse passino in giudicato.

La spending review non tratta quasi per nulla il tema delicatissimo della spesa di personale, se non per questo cenno. In effetti, troppo spesso le amministrazioni nemmeno si difendono contro azioni dei sindacati, poste a cristallizzare clausole contrattuali nulle o contrarie a legge, come l’esperienza delle vertenze intentate nei riguardi delle amministrazioni che intendevano, correttamente, attuare la riforma-Brunetta, ha insegnato.

Agire in giudizio fino in fondo per evitare effetti devastanti delle pronunce dei giudici del lavoro deve essere un obbligo.

Ma, meglio sarebbe riattribuire la giurisdizione in tema di lavoro pubblico ai giudici amministrativi, come giurisdizione esclusiva, vista l’esperienza certamente non positiva dei giudizi dei giudici del lavoro, non avvezzi alle particolarità che caratterizzano il rapporto di lavoro alle dipendenze delle amministrazioni pubbliche.

Nessun commento:

Posta un commento